H1B/L1签证持有者买房: 身份不稳时,在美国买房是资产保护还是作茧自缚?

发布时间:2026/07/14 文章来源:

分享

公众号

导读:对于手持H1B或L1签证、处于身份靠雇主捆绑阶段的职场人来说,在美国买房确实是一个让人反复纠结的典型两难抉择。答案不是绝对的资产保护,

www.meifang8.com

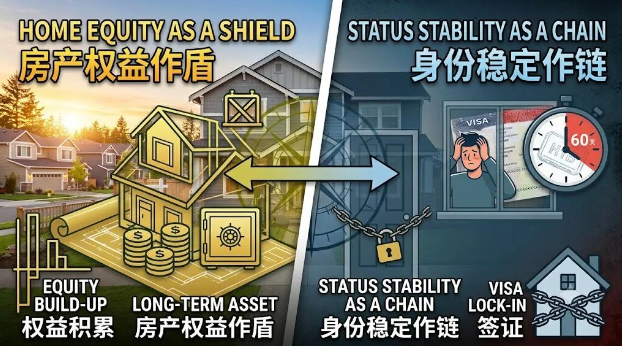

对于手持H1B或L1签证、处于“身份靠雇主捆绑”阶段的职场人来说,在美国买房确实是一个让人反复纠结的典型两难抉择。答案不是绝对的“资产保护”,也不是纯粹的“作茧自缚”——它取决于你的排期进度、现金流底气以及资产的变现策略。我们从“全线防守”的视角,拆解一下背后的底层逻辑和实操大坑。

为什么说是“资产保护”?(乐观现金流视角)

在身份稳定(如长期续签保障或I-140已批)的前提下,买房是高效的美元资产锚定工具:

对抗通胀与租金内卷:租房是消费,租金在给房东交房贷;买房是资产积累,把租金转化为固定的30年期本金储备

杠杆红利:即使美国房贷政策不断收紧,H1B/L1依然可享受与本地公民同等利率的Conventional常规贷款,用20%首付撬动5倍的美元固定资产

进退有据的“双轨方案”:万一离开美国,法律从未限制非居民拥有房产。可委托物业托管公司转为纯出租房——只要买在刚需强、好出租、好转手的区域,就是能源源不断产生美元现金流的海外长效资产

为什么会变成“作茧自缚”?(极端风险下的痛点)

一旦遭遇裁员、公司倒闭或签证断档,房产可能迅速从“蜜糖”变成“枷锁”:

60天“生死时速”与流动性危机:H1B的Grace Period仅60天。若找不到新雇主就必须离境。而房产从挂牌到过户通常需要30至45天——你根本不可能在60天内从容卖出合理价格。被迫折价急售,或海外远程折腾,都会耗费巨大的心理和财务成本

固定成本的“吸血效应”:即使回国,地税、房屋保险、HOA和房贷一分不少。若赶上市场低谷或租客空置,瞬间变成跨国持续吸钱的无底洞

心理上的隐形枷锁:买了房,面对职场不公或跳槽机会时,常因“每月固定房贷支出”而缩手缩脚,失去职场精英该有的机动性

避坑指南:如何把“作茧自缚”概率降到最低?

若决定建仓买房,建议执行以下“签证安全资产策略”:

1. 重新评估“购房硬指标”

当前信贷环境对非绿卡持有者更为严格,对照以下财务健康指标:

首付稳妥准备20%:虽然3%-5%首付存在理论可能,但20%能免除PMI,且更受主流银行青睐

现金储备留足6-12个月月供:标准贷款仅需2个月储备,但身份不稳者必须留出至少半年“全额失业御寒津贴”

签证剩余有效期大于12个月:银行审核H1B贷款时最看重职业和身份的延续性

关键里程碑——拿到I-140批准信后再买:I-140批准意味着锁定排期,即使失业,新雇主也可无限次续签H1B,基本打破六年必须离境的紧箍咒

2. 选房三大铁律:核心只看“流动性”

身份不够稳时,千万不要凭个人喜好买小众房产(如偏远庄园、老旧翻新房)。请记住——你的房子是用来在关键时刻救命或变现的:

买“万金油”户型:首选3房2卫或4房2.5卫这种无论出租还是面向刚需买家都最容易出手的传统独立屋或好地段Townhouse

跟着大厂和好学区走:锁定高转手需求、上市停留时间短的区域。这些地方即使就业市场波动,庞大的租房和买方基数也能帮你快速安全“撤退”www.meifang8.com

1、本文内容来源于网络,本平台系信息发布平台,仅提供发布功能;

2、平台上发布或转发的文章与图片有任何侵权行为,请联系客服及时处理www.meifang8.com

对于手持H1B或L1签证、处于“身份靠雇主捆绑”阶段的职场人来说,在美国买房确实是一个让人反复纠结的典型两难抉择。答案不是绝对的“资产保护”,也不是纯粹的“作茧自缚”——它取决于你的排期进度、现金流底气以及资产的变现策略。我们从“全线防守”的视角,拆解一下背后的底层逻辑和实操大坑。

为什么说是“资产保护”?(乐观现金流视角)

在身份稳定(如长期续签保障或I-140已批)的前提下,买房是高效的美元资产锚定工具:

对抗通胀与租金内卷:租房是消费,租金在给房东交房贷;买房是资产积累,把租金转化为固定的30年期本金储备

杠杆红利:即使美国房贷政策不断收紧,H1B/L1依然可享受与本地公民同等利率的Conventional常规贷款,用20%首付撬动5倍的美元固定资产

进退有据的“双轨方案”:万一离开美国,法律从未限制非居民拥有房产。可委托物业托管公司转为纯出租房——只要买在刚需强、好出租、好转手的区域,就是能源源不断产生美元现金流的海外长效资产

为什么会变成“作茧自缚”?(极端风险下的痛点)

一旦遭遇裁员、公司倒闭或签证断档,房产可能迅速从“蜜糖”变成“枷锁”:

60天“生死时速”与流动性危机:H1B的Grace Period仅60天。若找不到新雇主就必须离境。而房产从挂牌到过户通常需要30至45天——你根本不可能在60天内从容卖出合理价格。被迫折价急售,或海外远程折腾,都会耗费巨大的心理和财务成本

固定成本的“吸血效应”:即使回国,地税、房屋保险、HOA和房贷一分不少。若赶上市场低谷或租客空置,瞬间变成跨国持续吸钱的无底洞

心理上的隐形枷锁:买了房,面对职场不公或跳槽机会时,常因“每月固定房贷支出”而缩手缩脚,失去职场精英该有的机动性

避坑指南:如何把“作茧自缚”概率降到最低?

若决定建仓买房,建议执行以下“签证安全资产策略”:

1. 重新评估“购房硬指标”

当前信贷环境对非绿卡持有者更为严格,对照以下财务健康指标:

首付稳妥准备20%:虽然3%-5%首付存在理论可能,但20%能免除PMI,且更受主流银行青睐

现金储备留足6-12个月月供:标准贷款仅需2个月储备,但身份不稳者必须留出至少半年“全额失业御寒津贴”

签证剩余有效期大于12个月:银行审核H1B贷款时最看重职业和身份的延续性

关键里程碑——拿到I-140批准信后再买:I-140批准意味着锁定排期,即使失业,新雇主也可无限次续签H1B,基本打破六年必须离境的紧箍咒

2. 选房三大铁律:核心只看“流动性”

身份不够稳时,千万不要凭个人喜好买小众房产(如偏远庄园、老旧翻新房)。请记住——你的房子是用来在关键时刻救命或变现的:

买“万金油”户型:首选3房2卫或4房2.5卫这种无论出租还是面向刚需买家都最容易出手的传统独立屋或好地段Townhouse

跟着大厂和好学区走:锁定高转手需求、上市停留时间短的区域。这些地方即使就业市场波动,庞大的租房和买方基数也能帮你快速安全“撤退”www.meifang8.com

1、本文内容来源于网络,本平台系信息发布平台,仅提供发布功能;

2、平台上发布或转发的文章与图片有任何侵权行为,请联系客服及时处理www.meifang8.com

发布时间:2026/07/14

美房吧是一家专业服务华人投资买卖美国房地产的互联网平台。房源覆盖全美42个州,专业经纪人免费服务。我们竭诚帮助您实现美国买房,卖房,租房,贷款,广告投放等相关需求。

美国咨询热线: +1 626-381-9557

中国咨询热线: 1556845554

电邮:kefu@meifang8.com

微信:meifangba

快速通道

最新资讯

- 美国买房攻略:新房与旧屋翻新哪个更适合你2026/07/15

- 美国楼市魔幻现实:销量跌2.4%但房价冲破$44万历史天花板2026/07/15

- H1B/L1签证持有者买房: 身份不稳时,在美国买房是资产保护还是作茧自缚?2026/07/14

- 全国房价刷新纪录,美国购房者面临沉重购房负担危机2026/07/14

- 美国楼市迎来重磅立法!海外置业格局生变...2026/07/13

- 在美国买房遇麻烦怎么办?诀窍全在这里2026/07/13

- 4000美元起步,AI人才涌入推高旧金山房租,普通租客压力再升级2026/07/10

- 美国断供潮来了?这些地方房主正在集体“失守”!2026/07/10

市场与合作

更多 >

房源推荐

更多 >