深度剖析美国养老地产全产业链!(上)

发布时间:2019/04/09 文章来源:网络

分享

公众号

导读:自20世纪30年代开始,美国养老事业逐步发展。

美国房产

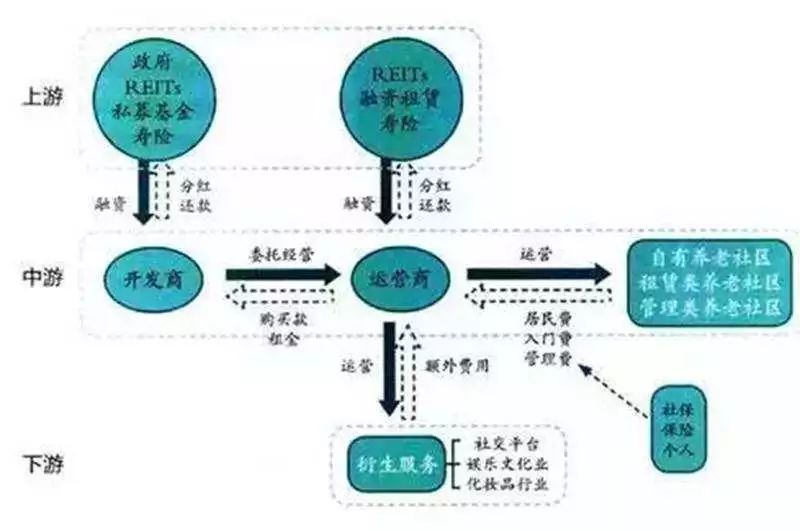

上游:资金支持

政府提供政策保障

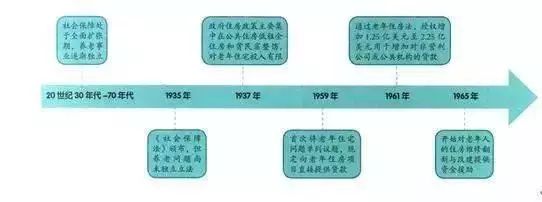

自20世纪30年代开始,美国养老事业逐步发展。1959年,综合住房法案第202条款规定针对老年住房的两条资助途径:

第一,以预付款的形式为非盈利组织建设或购买住房提供部分资金补助,只要该开发项目能让低收入老年人居住达到40年,这些补助就不需要偿还,这极大地促进了非盈利养老社区的发展;

第二,提供工程项目房租补贴合同,填补租户调整后收入的30%与项目运营总成本之间的差额,这为养老社区的正常运营提供保障。该条款成为联邦针对老年住房的最早项目,至今依然是联邦针对老年住房的最大项目。1965年签署医疗照顾和援助法案,开始实行医疗补助制度,促使更多私营养老机构出现,养老社区开发受益颇多。

图1 美国养老地产上中下游示意图

寿险提供有效对接

与传统服务业不同,养老社区投资规模大、回报期长、资金流动性弱,如果没有长期资本支持,很难获得规模效应并维持长期运营。而保险公司拥有大量可运用资金。

据有关数据统计,保险资金中约有80%以上为寿险资金,寿险资金中约48%是20年以上的长期资金,25%为5~20年的中期资金,与养老社区的投资回报期十分匹配。

所以,将寿险融入养老社区中,一方面,可以为养老社区建设和运营提供长期稳定的资金来源,解决养老社区投入不足、融资难等问题;另一方面,还可以充分挖掘寿险业在健康管理和医疗服务资源管理方面的经验和优势,用于养老社区的运营服务中,提高社区服务质量。

美国房产

REITs拓宽融资渠道

房地产信托投资基金(Real Estate Investment Trusts,REITs)通过公开市场汇集多数投资者的资金并发行收益的信托凭证,由专业机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的资产证券化产品。

图2 美国政府提供养老发展情况

对于养老社区所有权的取得,REITs一般通过两种渠道:

一是将通过REITs募集到的资金投资于拿地与开发中,也就是说,REITs在该过程中既是投资商又担任了开发商的角色,建设完成的养老社区归REITs所有;

美国房产

二是通过购买开发商建设好的养老社区从而获得所有权。在第二种渠道中,REITs为养老的社区的退出提供便利,有利于开发商的回款,但开发商无法享受物业升值带来的收益。

2007年以前,美国的REITs公司只被允许以“净出租模式”(Net Rental)运营旗下物业。直到2007年的RIDEA法案通过,“委托经营模式”(Entrusted Operation)才应运而生。

该法案规定,只要REITs子公司能找到一个有养老社区运营资质的独立运营商来管理社区,REITs就可以将旗下业务租给自己的子公司,但子公司不能享受REITs公司的免税优惠。在新的RIDEA框架下,REITs母公司直接获取租金收益,通过子公司间接获取经营收益,而独立运营商则获取托管合同项下的管理费收益。

不同的REITs公司采用不同运营战略,有些采用净出租模式,如SNH,有些采用“出租+委托经营”模式,如Ventas等。一般来说,净出租模式风险低、收益稳定,故这种模式下的REITs公司融资成本较低。为了降低资金成本,大多数传统REITs公司采用净出租模式运营。结果,即使是在金融海啸背景下,多数养老地产REITs公司仍能提供稳定的分红收益,从而打通周期低谷中的融资通道。

除了以上所说的三种资金来源外,养老社区还可以通过融资租赁、私募基金和捐赠筹措资金。融资租赁针对租赁类养老社区,相当于以分期付款的模式将养老社区买下来,关注收益的稳定性强调资产的长期持有;私募基金主要面向机构投资人筹措资金用于养老社区的购买或建设,更关注资产升值的收益,强调物业资产的低买高卖;同时,有许多非盈利性组织的资金来自与慈善机构的捐赠和政府补贴,这类养老社区一般为低收入人群提供养老服务。

文章来源:网络,无法核实真实出处,如有侵权,请联系删除。

上游:资金支持

政府提供政策保障

自20世纪30年代开始,美国养老事业逐步发展。1959年,综合住房法案第202条款规定针对老年住房的两条资助途径:

第一,以预付款的形式为非盈利组织建设或购买住房提供部分资金补助,只要该开发项目能让低收入老年人居住达到40年,这些补助就不需要偿还,这极大地促进了非盈利养老社区的发展;

第二,提供工程项目房租补贴合同,填补租户调整后收入的30%与项目运营总成本之间的差额,这为养老社区的正常运营提供保障。该条款成为联邦针对老年住房的最早项目,至今依然是联邦针对老年住房的最大项目。1965年签署医疗照顾和援助法案,开始实行医疗补助制度,促使更多私营养老机构出现,养老社区开发受益颇多。

图1 美国养老地产上中下游示意图

寿险提供有效对接

与传统服务业不同,养老社区投资规模大、回报期长、资金流动性弱,如果没有长期资本支持,很难获得规模效应并维持长期运营。而保险公司拥有大量可运用资金。

据有关数据统计,保险资金中约有80%以上为寿险资金,寿险资金中约48%是20年以上的长期资金,25%为5~20年的中期资金,与养老社区的投资回报期十分匹配。

所以,将寿险融入养老社区中,一方面,可以为养老社区建设和运营提供长期稳定的资金来源,解决养老社区投入不足、融资难等问题;另一方面,还可以充分挖掘寿险业在健康管理和医疗服务资源管理方面的经验和优势,用于养老社区的运营服务中,提高社区服务质量。

美国房产

REITs拓宽融资渠道

房地产信托投资基金(Real Estate Investment Trusts,REITs)通过公开市场汇集多数投资者的资金并发行收益的信托凭证,由专业机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的资产证券化产品。

图2 美国政府提供养老发展情况

对于养老社区所有权的取得,REITs一般通过两种渠道:

一是将通过REITs募集到的资金投资于拿地与开发中,也就是说,REITs在该过程中既是投资商又担任了开发商的角色,建设完成的养老社区归REITs所有;

美国房产

二是通过购买开发商建设好的养老社区从而获得所有权。在第二种渠道中,REITs为养老的社区的退出提供便利,有利于开发商的回款,但开发商无法享受物业升值带来的收益。

2007年以前,美国的REITs公司只被允许以“净出租模式”(Net Rental)运营旗下物业。直到2007年的RIDEA法案通过,“委托经营模式”(Entrusted Operation)才应运而生。

该法案规定,只要REITs子公司能找到一个有养老社区运营资质的独立运营商来管理社区,REITs就可以将旗下业务租给自己的子公司,但子公司不能享受REITs公司的免税优惠。在新的RIDEA框架下,REITs母公司直接获取租金收益,通过子公司间接获取经营收益,而独立运营商则获取托管合同项下的管理费收益。

不同的REITs公司采用不同运营战略,有些采用净出租模式,如SNH,有些采用“出租+委托经营”模式,如Ventas等。一般来说,净出租模式风险低、收益稳定,故这种模式下的REITs公司融资成本较低。为了降低资金成本,大多数传统REITs公司采用净出租模式运营。结果,即使是在金融海啸背景下,多数养老地产REITs公司仍能提供稳定的分红收益,从而打通周期低谷中的融资通道。

除了以上所说的三种资金来源外,养老社区还可以通过融资租赁、私募基金和捐赠筹措资金。融资租赁针对租赁类养老社区,相当于以分期付款的模式将养老社区买下来,关注收益的稳定性强调资产的长期持有;私募基金主要面向机构投资人筹措资金用于养老社区的购买或建设,更关注资产升值的收益,强调物业资产的低买高卖;同时,有许多非盈利性组织的资金来自与慈善机构的捐赠和政府补贴,这类养老社区一般为低收入人群提供养老服务。

文章来源:网络,无法核实真实出处,如有侵权,请联系删除。

发布时间:2019/04/09

美房吧是一家专业服务华人投资买卖美国房地产的互联网平台。房源覆盖全美42个州,专业经纪人免费服务。我们竭诚帮助您实现美国买房,卖房,租房,贷款,广告投放等相关需求。

美国咨询热线: +1 626-381-9557

中国咨询热线: 1556845554

电邮:kefu@meifang8.com

微信:meifangba

快速通道

最新资讯

- 年化417万套!美国5月新屋销售创新高2026/06/25

- 美国房屋成交费用大拆解!谁付?付多少?2026/06/25

- 中美买房风水差异有哪些?坐北朝南是最优解吗?2026/06/24

- 购买美国房产,应提前知晓的规则2026/06/24

- 别再混淆了!美国常见房屋类型、产权一次讲清楚。2026/06/23

- 在美购房实用指南:精准把握房屋朝向与位置2026/06/23

- 经济学家预测:25年后美国房价中位数或突破100万美元,租房族购房压力加剧2026/06/22

- 为啥还有人前赴后继的去美国买房呢?2026/06/22

市场与合作

更多 >

房源推荐

更多 >