对于每个人和家庭而言,教育和养老都是人生必然经历的阶段。与之对应的教育金和养老金,则成为了人们的刚性需求。这笔费用既要提前规划,又要确保本金安全,还要保持长期且稳健的收益。因此,很多人会通过合理的资金规划和安排,实现对教育、退休生活的美好憧憬。

01年交$5万享$350万保障

退休后每年领$3万

人们都说,35岁是个坎,这句话放在程序员身上,尤为敏感。

今天,我们案例的主人公王先生便是一家二线IT企业的高级产品经理,今年40岁。

在5年前,王先生还是这家企业的程序员。不过,通过个人努力,王先生打破了职业瓶颈,从一名程序员转岗为产品经理,然后慢慢晋升为高级产品经理。谈起5年前转岗和晋升之路,王先生还心有余悸。

虽然,王先生已经晋升为高级产品经理,实现了职业生涯的突破,但几年前带来的职业不安和焦虑依然存在。因此,王先生决定开始提前规划退休养老,给未来增添一份稳健和安定。

经过多方考察,王先生从保障力度、灵活性、性价比等方面出发,最终选择了具有现金价值的美国人寿保险做退休养老规划。

这份方案的具体规划是这样的,王先生每年存款5万美元,连续存款10年,共计存款50万美元。从存款的第一天起,王先生便可以享受346万美元的人身保障,以及额外的医疗补充。

此外,这份方案的收益以复利增长,短短数十年间便可以积累大量稳健且可观的现金流。

每年可领取3.3万美元的养老金

王先生在65岁退休之后,每年可以领取3.3万美元作为养老金补充。65岁至90岁(26年间),总共可以领取约85.8万美元(该笔资金免税)。

此外,如果王先生在90岁离世了,这份方案的指定受益人,比如妻子或者孩子还可以获得约158万美元的身故理赔金(该笔资金免税)。

享受额外的医疗补充

王先生的这份方案还带有免费的生前福利,如慢性疾病、重大疾病、末期疾病、危重伤害等疾病预支付赔偿金等。

一旦患有以上疾病,满足保险公司的要求,身故理赔金便可以按照比例提前提取出来,用于医疗及后续护理等费用。

02美国寿险做养老金补充有哪些你不知道的优势?

在介绍美国寿险做养老金补充优势之前,我们先来看看美国人是如何退休养老的?

在美国,退休养老一靠国家、二靠单位、三靠自己,收入来源主要有社安金、养老金和个人储蓄金,包括:401K、Roth 401K、IRA、Roth IRA、Annuity等,俗称“三条腿的板凳”制度。

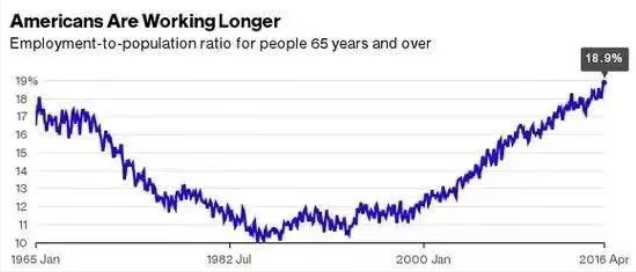

虽然美国拥有完善的社会福利体系,但是在退休养老方面也存在着诸多问题。一方面,美国有众多的老人到了退休年龄依然无法退休,为了养老金仍然要继续工作。

根据美国劳工统计局(BLS)数据显示,美国65岁及以上年龄的老人有近五分之一依然在工作。 www.meifang8.com

另一方面,很多有经济基础和理财经验的富人都会很早进行退休规划,除了配置企业年金401K,进行各类投资,还会配置一张具有现金价值的大额人寿保单,比如IUL等为退休养老进行规划。

这些富人利用美国寿险的高杠杆、灵活提取等属性,能够获得长期、稳健且可观的理财收益,为退休养老金进行补充。

总体而言,不管是美国公民、绿卡持有者,还是非美籍人士,利用美国人寿保险进行养老金补充,有以下几点优势:

产品灵活,保障个人和家庭财务稳定

将具有现金价值的大额人寿保单用于“退休基金”,被保人无论在退休前,还是退休后,都可以通过保单提领或贷款的方式获得长期且稳定的免税现金,为退休金进行补充,保障养老的生活质量。

与此同时,如果因意外、疾病等因素导致被保人离世,保险公司会给该保单的指定受益人,如爱人或孩子等支付一笔免税的理赔金,为家庭提供财富保障或资产实现传承。

享有众多税务优惠,资产长期保值增值

根据美国税法U.S. Code 803、101、7702等税务条令规定,美国寿险享有众多税务优惠政策,如理赔金豁免所得税,以复利增长的现金价值免缴资本利得税等。

此外,如果是外国人持有美国寿险保单,保险理赔金无需缴纳任何税金。如果是美国人持有寿险保单,理赔金超过了赠与税及遗产税的免税额1,170万美元(2021年标准),利用不可撤销信托,还可以实现完全免税。

收益稳健且可观,可以分散养老的风险

以具有现金价值的IUL(指数型万能寿险)为例,其收益与标普500等全球股指挂钩。在过去20年间,历史平均收益率基本保持在6%~7%,现金价值以复利增值,因此可以获得长期、稳健且可观的收益。

此外,该类寿险还设置了“保底锁利”机制,当市场不好时,投资收益也会保持在0%-2%,不会为负值,投资人的策略账户没有损失。因此,能够帮助被保人最大限度分散市场风险,实现老有所依。

从看病到养老,一张保单拥有多种功效

一张具有现金价值的人寿保单,除了身故理赔属性和理财属性外,还为客户提供了众多免费的生前福利,如慢性疾病、重大疾病、末期疾病、危重伤害等疾病预支付赔偿金等。

这些条款扩大了保险的保障范围,让身故理赔金在生前就能使用。

俗话说:“老吾老以及人之老”,养老是每个人、每个家庭都避不开的话题。到年老退休的时候,一定要想办法,把自己的生活充实起来,不要变成那种,把希望寄托在别人身上的老人。

实现老有所依、老有所养,享受高质量的退休生活,不仅需要国家构建一套多元化、多层次的体系进行保障,还需要个人和家庭做好提前的养老规划,如养老金、医疗保健,以及护理等,并开始为不同的养老策略进行强制储蓄和积累,让养老问题不再成为子女或家庭的负担,晚年可以体面的享受生活。

(本文部分内容和图片源自网络,由小编整理编发;如涉侵删或转载,请联系客服。)

快速通道

最新资讯

- 加州|房屋保险又要涨:FAIR Plan 均涨 29.1%、State Farm 涨 17%,高火险区保费恐翻倍!2026/07/10

- 美奥巴马医保又要涨价!2027年保费或再涨14%,这些家庭受影响最大!2026/07/10

- 美宝家长短期赴美,如何选择医疗保险?2026/07/09

- 26万加州居民受益!Snapchat CEO一举抹去$5亿医疗债2026/07/09

- 加州新电动车补贴上线 现场折扣最高3500美元 仅限首次购车者2026/07/08

- AI诈骗电话越来越多?专家分享几个简单方法,或能让诈骗机器人“卡壳”2026/07/07

- 美国每天诞生1200位百万富翁!最新报告揭开财富暴涨真相2026/07/07

- 一笔医保报销领两次?长岛近百名退休人员被查!Medicare重复报销20多年,涉案超$160万2026/07/06

市场与合作

更多 >

房源推荐

更多 >