在美国,大多数人都会选择贷款买房,而不是全款付清。现在我们一起了解美国买房贷款流程、房贷英文术语、贷款时间和注意事项,如何可以成功申请到房贷。

【房贷计算器】

小伙伴们可以利用一些在线房贷计算器(Mortgage Calculator),来大概估算一下能自己的经济承受能力,事先规划。比如Zillow房贷计算器:

输入房价、首付比例、利率等信息就能估算出每月月供金额;

可以选择30年fixed,15年fixed,5/1 ARM三种贷款计算;

可以选择是否包含地产税、房屋保险、HOA等费用;

能从Schedule和Full Report处看到还贷详情,了解每月月供分别还了多少本金和利息。

大家在贷款买房的时候可能会留意到,银行给出的房贷利率除了Interest Rate以外,还有APR(Annual Percentage Rate,年度利率)。

所谓APR,就是包含了房贷利息以及其他买房贷款手续费用后计算出来的借贷年度成本,能给你一个对借贷成本更加全面概念。

所以比较不同银行的贷款时,比较APR会比Interest Rate更加直观。但不是所有银行都会将全部费用成本计算进APR里,建议问清楚APR都包括哪些费用,没有包括哪些费用等。

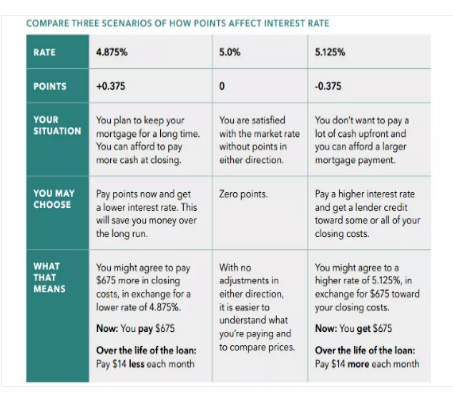

优惠点数 Discount Points

房贷英文术语里有Mortgage Point(房贷点数),是提前支付给贷方的一种手续费用,相当于预付利息,1 Point(1个点数)等于房屋贷款总额的1%。银行贷款收取贷款手续费用(Loan Origination Fee)很多时候会以Points来表示。假设借款$20万,1 point 就是$2000,0.5 point 就是$1000。

而所谓Discount Points就是降低房贷利率需要交纳的手续费用,每1个点数对应一定的房贷利率优惠(通常是0.125%~0.25%),选择付出多少点数的费用,就可以换取房贷利率降低多大幅度,俗称“buy down the rate”:

如果你有足够的资金,买的房子又是准备长住的话,付点数买低利率对于长期来说是划算的。在考虑购买点数的时候,看多长时间能“Break Even”回本,可以对将来有更好的规划。

PS:购买点数的钱通常可以算在买房贷款利息上,在报税时可以抵税。

跟花钱买点数相反,如果你手头上现金不够,一些银行也提供“Lender Credits”的选择,可以以提高房贷利率为代价,让贷方付出相应点数。

锁定利率 Rate Lock

贷款利率每天都在变动,很可能你申请买房贷款的时候看到的是一个利率,而到了真正办理过户手续(closing)的时候又变了另一个数字。如果在最终结算时利率升高,很有可能导致原本可以申请到的房贷最终不能通过。

锁定利率可以保证借款人在一定时间段内,以指定价格获得指定的利率。通常银行会提供30天-60天不等的利率锁定。如果你决定锁定利率,注意锁定时间段要能涵盖到贷款买房结算过户(closing)的时候,事先咨询银行通常整个买房贷款审批过程需要多少天,再决定什么时候锁定比较好。如果要将利率锁定更长的时间,通常要花费更高的费用。

在减息时期,小伙伴们可能也会先观望、不锁定,赌之后利率降低。因为锁定利率后,如果利率下调了,借款人也是不能享受到低息优惠的。不同银行对锁定利率收费不一样,有些会免费提供,另一些则会收取一定前期费用,有时候也可能通过为你锁定稍高的利率、变相收取费用。

气球月供 Balloon Payment

Balloon Mortgage(气球贷)前期不还本金,每期还款金额较小,但在贷款到期日时要一次过还清,“前小后大”像气球一样,所以被称为“气球贷”。一般商业房屋贷款才会有气球贷,住宅房贷没有,最好留意确保没有这个问题。

预付罚款 Prepayment Penalty

预付罚款是当你要提前还清贷款时将要交纳的金额,虽然现在大多数购房贷款都没有预付罚款了,但最好还是问清楚细节。因为如果你想省利息,每个月在规定的月供基础上再多还一点本金,就可以节省很多利息和提早还清房贷。

提前还款 Extra Principal Payment

房贷月供款必定包括本金和利息,以30年fixed贷款$240,000,利率3.998%计算,每月本金及利息还款(Principal and Interest Payment)$1,146,但在最初期,这笔金额绝大部分都是在还利息,还本金占的比例很小。

如果每月在正常还款$1146的基础上,额外增加$50(每月还$1196),这额外的$50就是Principal Only Payment,会还在本金上。

借助一些在线的提前还款计算器(Mortgage Extra Payment Calculator),能够轻易算出,只要每月多还$50本金,就能节省下$15140.81利息,以及缩短房贷还款期2年3个月。

房贷预先批准 Pre-Approval vs Pre-Qualification

在买房之前,应该先了解自己能申请到多少房屋贷款,才好规划到底要选择什么价位的房子。

房贷 Pre-Qualification(资格预审),只需要向银行提供一些简单的信息,比如收入、债务、资产等,银行就可以根据你的整体财务状况,可能符合条件的房贷金额的初步估算。在Pre-Qualification的过程里,银行不需要审查你的信用报告,但也不会真正确定你有资格获得贷款。

房贷 Pre-Approval(预先批准),银行会要求查询信用报告以及提交相关证明文件,银行会审查确认你的雇佣状态,根据信用分数、收入、债务和存款等财务状况,出具一份书面证明文件,证明银行愿意向借款人提供多少金额贷款,俗称为“Pre-Approval Letter”。卖家通常要求买家提供pre-approval letter来证明自己有能力贷款买房。

找不同银行做Pre-Approval会影响信用分数吗?

据介绍,FICO一般在计算信用分数时会将申请买房贷款前30天内的hard pull记录忽略,或将近期的所有hard pull 记录当一次来计算。另外,根据贷方选用的FICO信用评分模型版本,借款人可以在14天~45天内找多家银行或者经纪做Pre-Approval而不会影响信用分数,这样方便比较各家银行能提供的利率、还款年期和贷款手续费用等,选择最适合自己的房贷。

文章来源于网络,如有侵权,请联系删除

www.meifang8.com

快速通道

最新资讯

- 加州|房屋保险又要涨:FAIR Plan 均涨 29.1%、State Farm 涨 17%,高火险区保费恐翻倍!2026/07/10

- 美奥巴马医保又要涨价!2027年保费或再涨14%,这些家庭受影响最大!2026/07/10

- 美宝家长短期赴美,如何选择医疗保险?2026/07/09

- 26万加州居民受益!Snapchat CEO一举抹去$5亿医疗债2026/07/09

- 加州新电动车补贴上线 现场折扣最高3500美元 仅限首次购车者2026/07/08

- AI诈骗电话越来越多?专家分享几个简单方法,或能让诈骗机器人“卡壳”2026/07/07

- 美国每天诞生1200位百万富翁!最新报告揭开财富暴涨真相2026/07/07

- 一笔医保报销领两次?长岛近百名退休人员被查!Medicare重复报销20多年,涉案超$160万2026/07/06

市场与合作

更多 >

房源推荐

更多 >