普通美国华人是怎样理财的?

发布时间:2019/07/04 文章来源:网络

分享

公众号

导读:过去的三十多年,有几百万华人陆续从中国大陆移民来到了美国。

www.meifang8.com

过去的三十多年,有几百万华人陆续从中国大陆移民来到了美国。大部分移民来时两手空空,举目无亲。他们是如何一步一步地在经济上立足?他们现在过得怎么样?将来又有什么打算?本文作者以一个普通人的身份讲述他和他的华人朋友们的经历和想法。本文不是理财建议,有任何理财或法律相关问题请向专业人士请教。

美国生活资讯

人生的第一张人寿保单

三十年前,我来美不久就回国结婚,那时我没有什么财产,工资也很低。蜜月结束我独自返美后的第二天因为时差的关系开车打瞌睡,差一点出大车祸,那时我突然想到,万一我就这样走了,我的太太怎么办?所以赶紧买了一个十万美元,为期三十年的定期人寿保险(我太太为受益人),每月保费十美元左右。两年后我太太来美国,她也买了一份类似的保单。这两份小额保单在我们最困难的时候用最少的钱给我们提供了一定的保障。

人寿保险种类繁多,每一种类都有其适用群体,满足不同经济状况和不同需求的人。对于年纪轻,收入不是很高的人来说定期人寿保险(Term Life)是一种不错的选择。

积累财富

作为第一代移民,我们初来美国时身无分文,不了解美国,英文不好,也没有社会关系。我们中的大部分人都经历过一段经济窘迫的时期。很多人必须勤工俭学,做助教,打餐馆,住廉价屋。幸运的是,大陆来的第一代华人,不管是来读书的还是移民过来的,往往在中国已经受过良好的教育,通过一段摸索期后,往往能够找到适合自己的工作或事业。我们中有电脑工程师,机电工程师,会计师,律师,大学教授,科研人员等等。在美国,这些都是收入不错的职业。也有很多人创业成功,他们从事产品开发和生产,进出口,房地产,金融理财,餐饮业,等等,自己当老板。这使得我们很快成为美国收入最高的群体之一。

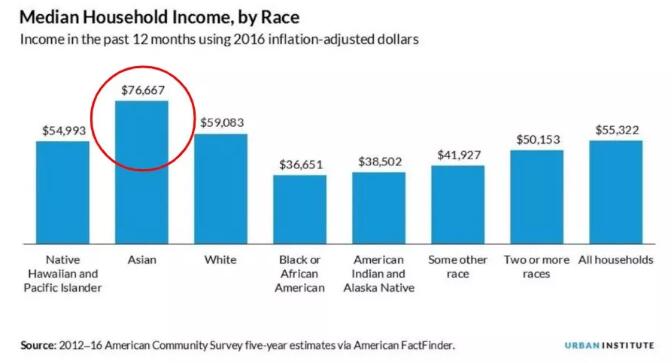

根据Urban Institute的报告(1),2016年在美国不同族裔中,亚裔家庭收入的中位数(median household income)是最高的,达到$76,667,甚至超过了白人。

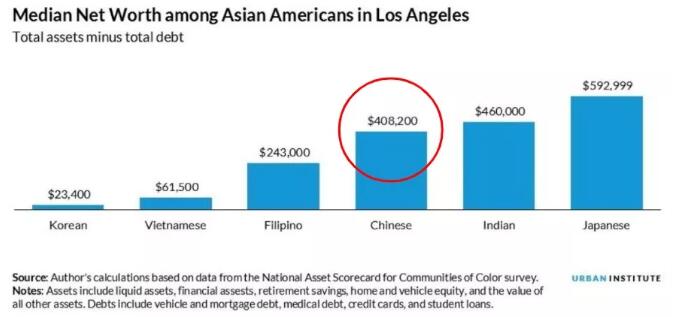

下面是2016年洛杉矶地区亚裔的不同分支族裔财富中位数(median net worth)。从洛杉矶地区看,在财富积累上华裔也不错。

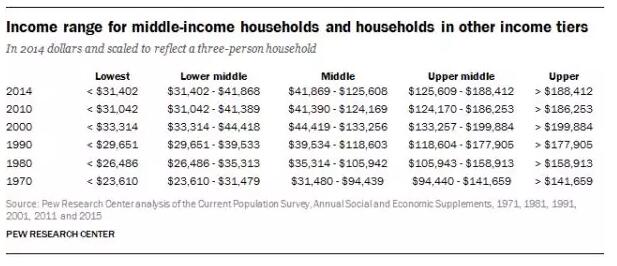

Pew Research Center提供的美国五个收入段 (低收入,低中产,中中产,高中产,高收入) 的收入范围。很多大陆来的第一代华人家庭已经在高中产,甚至是高收入者(upper)范围内了。

投资理财

第一代移民往往很节俭,危机感强,一有多余的钱就想着把它存起来或进行投资。

买自住房往往是我们的第一个大投资。政府对购买自住房有一些税务优惠政策,加上房地产是不动产,所以成为比较稳妥的投资选项。有些对股票市场感兴趣的人会买卖股票,股票收益可能很大,但风险也大,收益当年要交税。

很多美国人没有储蓄的习惯,为了鼓励人们为退休储备钱,美国政府提供了一些税务优惠政策,其中最普遍的是个人退休账户(IRA)和公司赞助的退休账户401(k)。每一年,人们可以把当年收入的一部分投放到这些账户里。投入这些账户的本金和因此所产生的收益在取出来前不需要交税(政府规定到一定年纪时必须开始从IRA和401(k)里取钱,否则要罚款)。投放在IRA和401(k) 的钱往往是放在共同基金 (mutual fund) 里进行长期投资。

如果一个人每年按401(k)的上限放钱,二十多年后,401(k) 里的钱可能达到一百万左右。但是IRA和401(k)里的钱在取出来的时候是要交税的。如果里面的钱很多,而且在退休时还有一些别的收入的话,一个退休的人的税率可能比工作时还要高,因此有些人会选择放一些钱在Roth IRA里,投入Roth IRA的是交税后的钱,在取出来的时候,无论增值了多少,都不用交税。

对于收入高,开销不是很大的家庭,即使每年按最高额度投入IRA或401(k)的话还是有余钱,有些人就买房子用于出租。投资出租房的好处是可以有租金收入,也可以因房价上涨而得益。不好的地方是万一碰到不好的房客就很麻烦;当然,房价也可能短期下跌。

美国生活资讯

购买面额比较大的高储蓄人寿保险是另外一种投资方法。首先由于收入的增加和责任的增加(比如有了孩子,有了房贷等等) ,早期买的十万、二十万定期人寿保险已经不够了,需要重新评估。带高储蓄的人寿保险还有很多别的好处,比如它的储蓄部分可以有不同投资选择,收益不需要立刻交税(tax deferred),如果需要动用保单里的现金值(cash value),用贷款(loan)的方式也不需要交税。如果被保人死亡,受益人在获取保险金时不需要交所得税。

带高储蓄的人寿保险有很多种,比如指数型万能险(Indexed Universal Life-IUL) 可以挂钩SP500等指数,并且现金值是保本的,就算是指数跌了,现金值不但不会减少,甚至还可能有少量上升。当然,如果指数涨幅很大,IUL的收益会封顶(cap)。而投资型万能险(Variable Universal Life) 则可以投入股市,收益可能会更高,但有现金值下跌的风险。

现在“活着也可以用的”人寿保险越来越受欢迎。过去的人寿保险产品,保险公司只有在被保险者(insured)过世后才进行理赔给受益者(beneficiary)。这对那些在生前需要大笔医疗和护理开支的被保险者非常不合理。后来保险公司推出了一系列活着也可以用的人寿保险产品。这些保单会给符合条件的被保险者在活着时提供现金帮助。具体条件视不同产品而定,有长期护理(long term care),危重病人(critical illness),患绝症(terminal illness)等等。

带高储蓄的人寿保险的缺点是管理费用可能会高一点,如果在规定的年限前解约,解约费用(surrender charge)是挺大的,而且可能需要交税金和税金罚款。

购买年金也是一种方法,年金(annuity)最重要的功能是可以为我们提供用之不竭的现金流,不管我们活得多久。购买年金后可以选择立刻每月提取现金,也可以选择让年金里的钱增长若干年后再开始取钱。

www.meifang8.com

在理财时也需要考虑孩子读书的学费来源,有人用有税务优惠的大学存款计划529 Plan。怎么让孩子获得应该得到的助学金也是一个需要考虑的项目。

下面这张图简单地演示了一些理财考量。

首先家庭要有一些基本的健康、人寿保险保障。有了这些保障后,开始建立急用资金的储备,放在银行里方便取用。如何还有余钱,就可以用来做不同的投资。

退休后的医疗保险

美国没有法定退休年龄,只要有人愿意雇佣你,你可以永远做下去,如果你是老板更可以一直工作下去。但是,很多公司不愿意留用年纪大薪水高的人,年纪大的人找新工作更是困难。当然,我们自己也不想一辈子工作下去。所以为退休做好经济上的准备是需要的。

退休后的医疗保险是非常重要的。工作时往往有公司的医疗保险。如果失去了公司的医疗保险,只有自己买保险。这时,我们年纪已经大了,医保费会高,而且生病的机会也会增加,相应的各种自付额也会增加。所以我们要有足够的钱去买好的医疗保险。幸运的是,一到65岁就可以有联邦医疗保险(Medicare)。有兴趣了解联邦医疗保险的人可以参考中文视频。(2)

对于有一定财产的人,联邦医疗保险的某些部分是要付费的,这些保费是值得付的,为了省每月几百美元的保费而把一辈子的积蓄用尽的例子很多。有一位朋友,在退休前有一份好的工作,好的医疗保险,也有一定的积蓄。65岁退休后立刻有了基本的联邦医疗保险(Medicare Part A and Part B),但他没有买Part C。退休不久得了肺癌,一年医疗相关的自付额高达二十万,四年后离世,几乎用完所有积蓄,包括401(k)的钱。他太太以后的日子只能依靠社安金。

退休后的经济来源

通过二三十年的努力,我们中的大部分人有远远高于普通美国人的积累。如果没有大的意外,应该有足够的钱安度晚年。不过计算一下我们退休后可能有的收入并做合理安排也是需要的,这样可以让现在的生活过得更安心。

除了一些政府机构和学校的员工以外,大部分美国人退休后没有退休金(pension)可拿。对于没有财富积累的人来说,社会安全金(social security benefit) 是最重要的退休生活经济来源。一个有一定工作年限的人在六十多岁后可以开始领取社会安全金。具体请参考政府网站上提供的信息,有英文(3)和中文版本(4)。

根据2018年的数据,社会安全金获得者平均每人拿到$1,413/月。这是远远不能维持好的生活品质的。因此如何合理地把我们积累的财富转换成源源不断的每个月的收入是很重要的。我们可以每月从IRA或401K提取现金。也可以把IRA或401K的一部分转换成年金 (annuity)。年金可以选择终身领取,也可以选择在若干年内领取完毕。如果有出租房,租金收入也是一个补充。人寿保险的现金值(cash value)也是一个来源。如果钱还是不够,可以将房屋做反向抵押(reverse mortgage)。

财富的传承

当我们确定有足够的钱安度晚年后,可以考虑如何把辛苦积累起来的财富帮助我们所关心的人和事——子孙,亲友,帮助过我们的人,钟意的慈善机构和组织等等。有一些人寿保险和年金是专门为顺利地在身后把多余的财富传承下去而设计的。

生前信托(living trust)也是我们需要考虑的,生前信托最大的好处是避免将来子女继承遗产时要通过认证(probate)手续,对家中有未成年子女的家庭来说,生前信托还可以为子女提供保障。

美国生活资讯

结 语

从买了第一份保单到现在快三十年了,这期间,我家用了本文中提到的多种理财方法。任何一种理财方法都是有利有弊的,有不同的适用群体,所以在选择时需要了解自己是否能够最大限度地受益于它的利,避免它的弊。比如一些产品适合长期投资者,一些产品适合短期投资者。如果做了错误的选择,将会得不偿失。还有,由于未来的不确定性,没有人能够保证某一种投资方法是最佳的,所以,很多人会选择同时用几种不同的方法,“不把所有的鸡蛋放在同一个篮子里”。

作为第一代华人,我们为社会作出了很大贡献,也得到了很好的回报。如果我们也能够对自己未来的经济状况做一个合理的安排,那对自己,对家庭,对社会都是一件非常有利的事。

参考来源:

1.https://www.urban.org/urban-wire/whats-behind-wealth-gap-asian-american-and-pacific-islander-communities

2.https://www.youtube.com/watch?v=b3C1fz-kBzQ&feature=plcp&context=C331f650UDOEgsToPDskKMUsWs3WoM9BFtjgYddF6m

3.https://www.ssa.gov/

4.https://www.ssa.gov/multilanguage/Chinese/chinese.htm#intro

撰文:Steven Chen

编辑:图形

本文由作者授权原创首发于《美国华人》公众号

文章来源:美国华人www.meifang8.com

过去的三十多年,有几百万华人陆续从中国大陆移民来到了美国。大部分移民来时两手空空,举目无亲。他们是如何一步一步地在经济上立足?他们现在过得怎么样?将来又有什么打算?本文作者以一个普通人的身份讲述他和他的华人朋友们的经历和想法。本文不是理财建议,有任何理财或法律相关问题请向专业人士请教。

美国生活资讯

人生的第一张人寿保单

三十年前,我来美不久就回国结婚,那时我没有什么财产,工资也很低。蜜月结束我独自返美后的第二天因为时差的关系开车打瞌睡,差一点出大车祸,那时我突然想到,万一我就这样走了,我的太太怎么办?所以赶紧买了一个十万美元,为期三十年的定期人寿保险(我太太为受益人),每月保费十美元左右。两年后我太太来美国,她也买了一份类似的保单。这两份小额保单在我们最困难的时候用最少的钱给我们提供了一定的保障。

人寿保险种类繁多,每一种类都有其适用群体,满足不同经济状况和不同需求的人。对于年纪轻,收入不是很高的人来说定期人寿保险(Term Life)是一种不错的选择。

积累财富

作为第一代移民,我们初来美国时身无分文,不了解美国,英文不好,也没有社会关系。我们中的大部分人都经历过一段经济窘迫的时期。很多人必须勤工俭学,做助教,打餐馆,住廉价屋。幸运的是,大陆来的第一代华人,不管是来读书的还是移民过来的,往往在中国已经受过良好的教育,通过一段摸索期后,往往能够找到适合自己的工作或事业。我们中有电脑工程师,机电工程师,会计师,律师,大学教授,科研人员等等。在美国,这些都是收入不错的职业。也有很多人创业成功,他们从事产品开发和生产,进出口,房地产,金融理财,餐饮业,等等,自己当老板。这使得我们很快成为美国收入最高的群体之一。

根据Urban Institute的报告(1),2016年在美国不同族裔中,亚裔家庭收入的中位数(median household income)是最高的,达到$76,667,甚至超过了白人。

下面是2016年洛杉矶地区亚裔的不同分支族裔财富中位数(median net worth)。从洛杉矶地区看,在财富积累上华裔也不错。

Pew Research Center提供的美国五个收入段 (低收入,低中产,中中产,高中产,高收入) 的收入范围。很多大陆来的第一代华人家庭已经在高中产,甚至是高收入者(upper)范围内了。

投资理财

第一代移民往往很节俭,危机感强,一有多余的钱就想着把它存起来或进行投资。

买自住房往往是我们的第一个大投资。政府对购买自住房有一些税务优惠政策,加上房地产是不动产,所以成为比较稳妥的投资选项。有些对股票市场感兴趣的人会买卖股票,股票收益可能很大,但风险也大,收益当年要交税。

很多美国人没有储蓄的习惯,为了鼓励人们为退休储备钱,美国政府提供了一些税务优惠政策,其中最普遍的是个人退休账户(IRA)和公司赞助的退休账户401(k)。每一年,人们可以把当年收入的一部分投放到这些账户里。投入这些账户的本金和因此所产生的收益在取出来前不需要交税(政府规定到一定年纪时必须开始从IRA和401(k)里取钱,否则要罚款)。投放在IRA和401(k) 的钱往往是放在共同基金 (mutual fund) 里进行长期投资。

如果一个人每年按401(k)的上限放钱,二十多年后,401(k) 里的钱可能达到一百万左右。但是IRA和401(k)里的钱在取出来的时候是要交税的。如果里面的钱很多,而且在退休时还有一些别的收入的话,一个退休的人的税率可能比工作时还要高,因此有些人会选择放一些钱在Roth IRA里,投入Roth IRA的是交税后的钱,在取出来的时候,无论增值了多少,都不用交税。

对于收入高,开销不是很大的家庭,即使每年按最高额度投入IRA或401(k)的话还是有余钱,有些人就买房子用于出租。投资出租房的好处是可以有租金收入,也可以因房价上涨而得益。不好的地方是万一碰到不好的房客就很麻烦;当然,房价也可能短期下跌。

美国生活资讯

购买面额比较大的高储蓄人寿保险是另外一种投资方法。首先由于收入的增加和责任的增加(比如有了孩子,有了房贷等等) ,早期买的十万、二十万定期人寿保险已经不够了,需要重新评估。带高储蓄的人寿保险还有很多别的好处,比如它的储蓄部分可以有不同投资选择,收益不需要立刻交税(tax deferred),如果需要动用保单里的现金值(cash value),用贷款(loan)的方式也不需要交税。如果被保人死亡,受益人在获取保险金时不需要交所得税。

带高储蓄的人寿保险有很多种,比如指数型万能险(Indexed Universal Life-IUL) 可以挂钩SP500等指数,并且现金值是保本的,就算是指数跌了,现金值不但不会减少,甚至还可能有少量上升。当然,如果指数涨幅很大,IUL的收益会封顶(cap)。而投资型万能险(Variable Universal Life) 则可以投入股市,收益可能会更高,但有现金值下跌的风险。

现在“活着也可以用的”人寿保险越来越受欢迎。过去的人寿保险产品,保险公司只有在被保险者(insured)过世后才进行理赔给受益者(beneficiary)。这对那些在生前需要大笔医疗和护理开支的被保险者非常不合理。后来保险公司推出了一系列活着也可以用的人寿保险产品。这些保单会给符合条件的被保险者在活着时提供现金帮助。具体条件视不同产品而定,有长期护理(long term care),危重病人(critical illness),患绝症(terminal illness)等等。

带高储蓄的人寿保险的缺点是管理费用可能会高一点,如果在规定的年限前解约,解约费用(surrender charge)是挺大的,而且可能需要交税金和税金罚款。

购买年金也是一种方法,年金(annuity)最重要的功能是可以为我们提供用之不竭的现金流,不管我们活得多久。购买年金后可以选择立刻每月提取现金,也可以选择让年金里的钱增长若干年后再开始取钱。

www.meifang8.com

在理财时也需要考虑孩子读书的学费来源,有人用有税务优惠的大学存款计划529 Plan。怎么让孩子获得应该得到的助学金也是一个需要考虑的项目。

下面这张图简单地演示了一些理财考量。

首先家庭要有一些基本的健康、人寿保险保障。有了这些保障后,开始建立急用资金的储备,放在银行里方便取用。如何还有余钱,就可以用来做不同的投资。

退休后的医疗保险

美国没有法定退休年龄,只要有人愿意雇佣你,你可以永远做下去,如果你是老板更可以一直工作下去。但是,很多公司不愿意留用年纪大薪水高的人,年纪大的人找新工作更是困难。当然,我们自己也不想一辈子工作下去。所以为退休做好经济上的准备是需要的。

退休后的医疗保险是非常重要的。工作时往往有公司的医疗保险。如果失去了公司的医疗保险,只有自己买保险。这时,我们年纪已经大了,医保费会高,而且生病的机会也会增加,相应的各种自付额也会增加。所以我们要有足够的钱去买好的医疗保险。幸运的是,一到65岁就可以有联邦医疗保险(Medicare)。有兴趣了解联邦医疗保险的人可以参考中文视频。(2)

对于有一定财产的人,联邦医疗保险的某些部分是要付费的,这些保费是值得付的,为了省每月几百美元的保费而把一辈子的积蓄用尽的例子很多。有一位朋友,在退休前有一份好的工作,好的医疗保险,也有一定的积蓄。65岁退休后立刻有了基本的联邦医疗保险(Medicare Part A and Part B),但他没有买Part C。退休不久得了肺癌,一年医疗相关的自付额高达二十万,四年后离世,几乎用完所有积蓄,包括401(k)的钱。他太太以后的日子只能依靠社安金。

退休后的经济来源

通过二三十年的努力,我们中的大部分人有远远高于普通美国人的积累。如果没有大的意外,应该有足够的钱安度晚年。不过计算一下我们退休后可能有的收入并做合理安排也是需要的,这样可以让现在的生活过得更安心。

除了一些政府机构和学校的员工以外,大部分美国人退休后没有退休金(pension)可拿。对于没有财富积累的人来说,社会安全金(social security benefit) 是最重要的退休生活经济来源。一个有一定工作年限的人在六十多岁后可以开始领取社会安全金。具体请参考政府网站上提供的信息,有英文(3)和中文版本(4)。

根据2018年的数据,社会安全金获得者平均每人拿到$1,413/月。这是远远不能维持好的生活品质的。因此如何合理地把我们积累的财富转换成源源不断的每个月的收入是很重要的。我们可以每月从IRA或401K提取现金。也可以把IRA或401K的一部分转换成年金 (annuity)。年金可以选择终身领取,也可以选择在若干年内领取完毕。如果有出租房,租金收入也是一个补充。人寿保险的现金值(cash value)也是一个来源。如果钱还是不够,可以将房屋做反向抵押(reverse mortgage)。

财富的传承

当我们确定有足够的钱安度晚年后,可以考虑如何把辛苦积累起来的财富帮助我们所关心的人和事——子孙,亲友,帮助过我们的人,钟意的慈善机构和组织等等。有一些人寿保险和年金是专门为顺利地在身后把多余的财富传承下去而设计的。

生前信托(living trust)也是我们需要考虑的,生前信托最大的好处是避免将来子女继承遗产时要通过认证(probate)手续,对家中有未成年子女的家庭来说,生前信托还可以为子女提供保障。

美国生活资讯

结 语

从买了第一份保单到现在快三十年了,这期间,我家用了本文中提到的多种理财方法。任何一种理财方法都是有利有弊的,有不同的适用群体,所以在选择时需要了解自己是否能够最大限度地受益于它的利,避免它的弊。比如一些产品适合长期投资者,一些产品适合短期投资者。如果做了错误的选择,将会得不偿失。还有,由于未来的不确定性,没有人能够保证某一种投资方法是最佳的,所以,很多人会选择同时用几种不同的方法,“不把所有的鸡蛋放在同一个篮子里”。

作为第一代华人,我们为社会作出了很大贡献,也得到了很好的回报。如果我们也能够对自己未来的经济状况做一个合理的安排,那对自己,对家庭,对社会都是一件非常有利的事。

参考来源:

1.https://www.urban.org/urban-wire/whats-behind-wealth-gap-asian-american-and-pacific-islander-communities

2.https://www.youtube.com/watch?v=b3C1fz-kBzQ&feature=plcp&context=C331f650UDOEgsToPDskKMUsWs3WoM9BFtjgYddF6m

3.https://www.ssa.gov/

4.https://www.ssa.gov/multilanguage/Chinese/chinese.htm#intro

撰文:Steven Chen

编辑:图形

本文由作者授权原创首发于《美国华人》公众号

文章来源:美国华人www.meifang8.com

发布时间:2019/07/04

美房吧是一家专业服务华人投资买卖美国房地产的互联网平台。房源覆盖全美42个州,专业经纪人免费服务。我们竭诚帮助您实现美国买房,卖房,租房,贷款,广告投放等相关需求。

美国咨询热线: +1 858-314-8887

中国咨询热线: 4001-678-009

电邮:kefu@meifang8.com

微信:meifangba

快速通道

最新资讯

- LAX要变“最贵机场”?接送费拟涨140%,出行成本或直接翻倍2026/03/23

- Costco“断货清单”再掀怀旧潮!巧克力片、综合披萨成绝版,会员直呼:回不去了2026/03/23

- 2026过敏城市排名出炉:圣地亚哥全美第二2026/03/20

- 美国这些州全职妈妈可领失业金,最高每周$1152,详解申领攻略2026/03/19

- 美国再出重磅政策!银行或将核查客户身份,护照、国籍信息可能被要求提交2026/03/18

- Costco推出电子产品换购计划,旧设备也能换购物卡,最高能得$25502026/03/18

- 加州油价再涨,洛杉矶甚至出现超过8美元的加油站。2026/03/17

- 哈佛30年研究发现:中年吃什么,基本决定晚年状态。2026/03/17

市场与合作

更多 >

房源推荐

更多 >