美国大学学费规划的6个常见错误

发布时间:2019/08/20 文章来源:网络

分享

公众号

导读:美国大学学费年年攀升,涨幅远远超过通胀,甚至超过了医疗费的上涨。如果继续按照这个速度增长,到2030年时,四年公立大学将花费 $33 5万元,四年私立大学将花费$42万元。

www.meifang8.com

来源:四月花蕾

美国大学学费年年攀升,涨幅远远超过通胀,甚至超过了医疗费的上涨。如果继续按照这个速度增长,到2030年时,四年公立大学将花费 $33.5万元,四年私立大学将花费$42万元。大部分华裔家庭有两个孩子,供两个孩子读完大学将需要八、九十万!华裔家庭在为孩子准备大学学费时,有六个常见错误,这几个错误可能对家庭财务造成严重影响,所以不得不认真对待。

美国留学资讯

错误 1任由孩子尝试不同专业

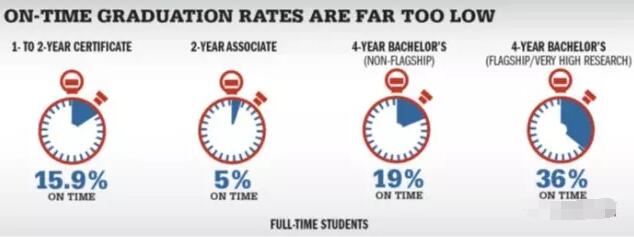

据一项名为Four Year Myth 的大型调查研究表明,完成本科学业的平均时间是六年,“重点”大学四年按期毕业率居然不超过36%, “非重点”大学四年按期毕业率低达19%! 多读两年大学的后果是严重的,请看下图:

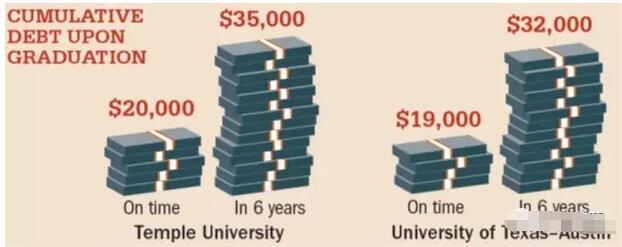

大部分家庭都只是准备了四年的费用,而所有的助学金和奖学金也都在四年后终止,因而到了第五年和第六年,没了其它经济来源,只好借钱读书。这也是为啥许多人多读了两年书,结果背上了两倍的贷款。更不要说在学校多读了两年,工龄少了两年,存退休金晚开始了两年,这又得损失多少银子啊!

所以老爸、老妈们,为了咱自己的钱包,为了孩子将来的钱包,我们一定要想方设法让孩子四年按时毕业,甚至三年提前毕业。而为了让孩子能够早毕业,关键是孩子的专业必须早早地选定,不能让他们进了大学才去一一发现自己的兴趣爱好。从进校第一天开始孩子就必须知道自己要读什么专业,需要达到什么要求才可毕业,坚决不允许他们读了两年工程,发现自己不喜欢,转而再学经济。而为了选定专业,家长在孩子上高中时就要创造机会让孩子了解各种职业的特点,跟目标专业的高年级学生接触。孩子要尝试不同新鲜事物可以,但要么在进大学前,要么在大学毕业自己挣钱以后。

错误 2勒紧裤腰带为孩子付学费

根据Sallie Mae 历年对美国家庭学费支付行为的研究,美国超过八成的家长愿意为孩子支付一部分学费,从每年的数据来看,父母平均为孩子支付了38% 左右的大学费用,孩子自己承担了28%, 剩下的由奖、助学金和亲友馈赠解决。

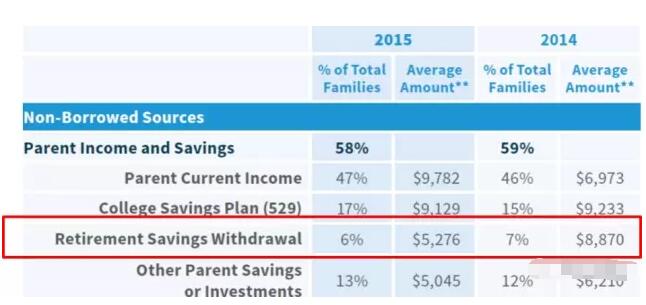

我们有些家长,尤其是华裔家长,为了孩子真的可以付出所有。自己省吃俭用,节衣缩食,也要把孩子送进名校,还要全额承担所有费用。 很多家长在孩子上大学那几年停止为自己存退休金,甚至总有6%-7%的家长从自己退休计划中取钱出来为孩子支付学费。这些家长们,你们怎么就这么无私呢? 要知道,孩子不一定非得上大学,但你却不得不变老。 孩子读书有人借钱给他们,但你老了、病了,没有人会借钱给你的!

美国留学资讯

我们假设你在45岁时帮孩子支付了五万美金的学费,从而你的退休金当年损失了五万,假设我们退休计划的年收益是7%,那么当你65岁时,你的退休金总共损失了19万3,当你85岁时你的退休金损失了将近75万!! 所以老爸老妈们,请不要这么无私,请把给自己存退休养老的钱放在首位,有余力的情况下再去帮孩子付学费。

错误 3不早做规划

如果我们的目标是为孩子支付一半的四年制本州的公立大学学费,假设学费每年上涨幅度为4%,我们的投资收益为6%,上面表格显示孩子不同年龄时你需要存入的钱。我们可以看到,当孩子刚出生我们就开始,每月需要投入$465, 但要是等孩子5岁才开始,那就要每月投入$600。而当孩子已经上了初中,那我们每月就需要存入一千二! 所以为孩子存学费,越早越好,不要等。

错误 4 看不起小额奖学金

有些小额奖学金因为钱不多,很多孩子懒得申请,觉得又要填表,又要写essay,甚至还要推荐信,不太值得。其实这些小奖也要去申请才对。国际学生或者外州的学生只要能够通过竞争拿到$1000以上的奖学金,上德州的公立学校就可以交州内学费了。而且,拿到小的奖学金可以为孩子的简历添彩,有助于日后申请一些大奖。

www.meifang8.com

错误 5不申请或不认真申请助学金

哈佛大学的学生毕业时100%没有欠贷款,70%的学生接受了某种经济资助。普林斯顿2016年入校的新生,只要家庭收入低于18万,100%拿到了助学金。Vanderbilt 大学和Cooper Union更是慷慨,只要学生能证明家庭经济有困难,他们就给助学金。要知道这两个都是传统的贵族名校,你即使家庭收入超过30万,都有可能算是里面穷人。所以,除非你确实钱多,为孩子付点学费就跟偶尔出去吃顿大餐一样,钱包一点没瘪,我们都还是要去申请助学金。你可以问朋友,问同事,但不要因为他们孩子没有拿到助学金,你也就不去申请。你的朋友或同事可能没有告诉你,他炒股赚了一大笔钱,或者他把国内房子卖了,转了一大笔钱到银行账上,影响到了孩子申请助学金。

助学金种类

最多见,也是最理想的助学金是grants 或者scholarship,因为这种不需要还。第二大类是学生贷款,这一类又分两种,一种是无息的,一种是有息的,但即使是有息的这种,利息也仅在5%左右,而且是从孩子大学毕业才开始计算利息。第三类是校内工作的机会。

学校如何决定该给谁发多少助学金?

美国各大学在评估、决定是否给与申请人助学金以及给予多少资助时,他们基本上是按照 “各尽所能,按需分配 ” 这一原则来行事的,用的术语就叫need-based。有需要才给,没有需要就不给,需要大就多给,需要少就少给。

美国留学资讯

COA (cost of attendance), 是大学各项费用的总和,包括学费、杂费、住宿费和生活费等等。EFC的全称是 Expected Family Contribution,也就是家庭应付额。把COA减去EFC,如果COA大于EFC,意味着你钱不够,需要资助;如果两者相等,甚至EFC大于 COA,也就是说你家有足够的钱送小孩上大学,你不需要政府或学校的资助。COA是学校公布的数字,没什么好说的,但EFC的算法却比较复杂,也大有玄机,它包括父母的应付额和小孩的应付额、家庭人口的多少、有多少人在上大学、家长和子女的收入和资产等。大部分资产是包括在EFC中,但有些不算在内;有 些算的比例较高,有些算的很低,这就需要请教专业人士指导。

我们怎么告诉学校我家有需要呢?

每年我们都要在截止日期前填写FAFSA 表格,有100多个问题,详细列举你家过去一年的收入和资产情况。如果孩子读的是私立学校,那还得填一张 CSS 表格,这个表有300多个问题,询问更多的信息,包括你家自住房市场价多少,现在还有多少房贷。概括说来,在填写FAFSA和CSS表格时,几乎所 有的收入,不论是薪水、小费、佣金,还是投资所得、股息、红利,或是出租房收入,都要申报。大部分资产(assets)也要计入,包括银行存款、股票、债券、共同基金、529 Education fund、监护人账户(UGMA、UTMA)以及投资房的净值, 以及当年新存入退休账户的钱等等,都要计入。不要求申报的主要有人寿保险中的现金值以及退休计划账户中积累的金额。

这两个表格中许多问题都有讲究,税表和投资账户的报表孩子也未必能看得懂,所以申请助学金时家长务必亲自参与,不能甩手交给孩子了事。如果你自己搞不懂,也务必请专业人士指导。

错误 6用错存学费的工具

下面容我对一些常用的存学费的工具做一个简单分析:

1. 股票、Mutual Funds: 优点是可能投资回报比较好。缺点是有市场风险,没有税务好处,还会影响孩子拿助学金。要使用这个工具前请问自己两个问题:1)要是我不幸挂掉了,孩子还读不读大学? 2)要是再有一个2008金融危机,我孩子学费怎么办?

2. 出租房: 优点是市场风险比较小,可能可以用到贷款作为杠杠。缺点是需要管理,需要考虑维修、空置等的费用,同时也影响孩子拿助学金。如果打算用租金为孩子付大学费用,需要考虑假如再有一场石油危机,你在石油走廊的房子租不出去也卖不出去怎么办?

3. 资产放在孩子名下:严重影响孩子拿助学金

4. 529 放在爷爷、奶奶的名下: 优点是计算EFC时不计入资产,但缺点是取用时50%计入学生收入,影响来年申请助学金。

5. 父母名下的529 计划: 如果你家庭收入属于中产以上,而且你已经有充足的应急资金、退休金和保险的情况下,这个计划是一个不错的选择,因为:在529计划中资金增长不用交税,每年可投的金额比较高(夫妇俩可以每年给一个孩子投入$28,000, 甚至允许一次性地把前五年的钱全部投入。如果你的家庭收入没有高到绝对拿不到助学金的程度,或者你应急资金、退休金和保险还不充裕时,不推荐529计划,因为:(1) 影响孩子申请助学金 (529 在计算EFC时将被算成父母资产); (2) 只能用作高等教育费用,否则有10%罚款,并且要交收入税。

文章来源:网络,无法核实真实出处,如有侵权,请联系删除。www.meifang8.com

来源:四月花蕾

美国大学学费年年攀升,涨幅远远超过通胀,甚至超过了医疗费的上涨。如果继续按照这个速度增长,到2030年时,四年公立大学将花费 $33.5万元,四年私立大学将花费$42万元。大部分华裔家庭有两个孩子,供两个孩子读完大学将需要八、九十万!华裔家庭在为孩子准备大学学费时,有六个常见错误,这几个错误可能对家庭财务造成严重影响,所以不得不认真对待。

美国留学资讯

错误 1任由孩子尝试不同专业

据一项名为Four Year Myth 的大型调查研究表明,完成本科学业的平均时间是六年,“重点”大学四年按期毕业率居然不超过36%, “非重点”大学四年按期毕业率低达19%! 多读两年大学的后果是严重的,请看下图:

大部分家庭都只是准备了四年的费用,而所有的助学金和奖学金也都在四年后终止,因而到了第五年和第六年,没了其它经济来源,只好借钱读书。这也是为啥许多人多读了两年书,结果背上了两倍的贷款。更不要说在学校多读了两年,工龄少了两年,存退休金晚开始了两年,这又得损失多少银子啊!

所以老爸、老妈们,为了咱自己的钱包,为了孩子将来的钱包,我们一定要想方设法让孩子四年按时毕业,甚至三年提前毕业。而为了让孩子能够早毕业,关键是孩子的专业必须早早地选定,不能让他们进了大学才去一一发现自己的兴趣爱好。从进校第一天开始孩子就必须知道自己要读什么专业,需要达到什么要求才可毕业,坚决不允许他们读了两年工程,发现自己不喜欢,转而再学经济。而为了选定专业,家长在孩子上高中时就要创造机会让孩子了解各种职业的特点,跟目标专业的高年级学生接触。孩子要尝试不同新鲜事物可以,但要么在进大学前,要么在大学毕业自己挣钱以后。

错误 2勒紧裤腰带为孩子付学费

根据Sallie Mae 历年对美国家庭学费支付行为的研究,美国超过八成的家长愿意为孩子支付一部分学费,从每年的数据来看,父母平均为孩子支付了38% 左右的大学费用,孩子自己承担了28%, 剩下的由奖、助学金和亲友馈赠解决。

我们有些家长,尤其是华裔家长,为了孩子真的可以付出所有。自己省吃俭用,节衣缩食,也要把孩子送进名校,还要全额承担所有费用。 很多家长在孩子上大学那几年停止为自己存退休金,甚至总有6%-7%的家长从自己退休计划中取钱出来为孩子支付学费。这些家长们,你们怎么就这么无私呢? 要知道,孩子不一定非得上大学,但你却不得不变老。 孩子读书有人借钱给他们,但你老了、病了,没有人会借钱给你的!

美国留学资讯

我们假设你在45岁时帮孩子支付了五万美金的学费,从而你的退休金当年损失了五万,假设我们退休计划的年收益是7%,那么当你65岁时,你的退休金总共损失了19万3,当你85岁时你的退休金损失了将近75万!! 所以老爸老妈们,请不要这么无私,请把给自己存退休养老的钱放在首位,有余力的情况下再去帮孩子付学费。

错误 3不早做规划

如果我们的目标是为孩子支付一半的四年制本州的公立大学学费,假设学费每年上涨幅度为4%,我们的投资收益为6%,上面表格显示孩子不同年龄时你需要存入的钱。我们可以看到,当孩子刚出生我们就开始,每月需要投入$465, 但要是等孩子5岁才开始,那就要每月投入$600。而当孩子已经上了初中,那我们每月就需要存入一千二! 所以为孩子存学费,越早越好,不要等。

错误 4 看不起小额奖学金

有些小额奖学金因为钱不多,很多孩子懒得申请,觉得又要填表,又要写essay,甚至还要推荐信,不太值得。其实这些小奖也要去申请才对。国际学生或者外州的学生只要能够通过竞争拿到$1000以上的奖学金,上德州的公立学校就可以交州内学费了。而且,拿到小的奖学金可以为孩子的简历添彩,有助于日后申请一些大奖。

www.meifang8.com

错误 5不申请或不认真申请助学金

哈佛大学的学生毕业时100%没有欠贷款,70%的学生接受了某种经济资助。普林斯顿2016年入校的新生,只要家庭收入低于18万,100%拿到了助学金。Vanderbilt 大学和Cooper Union更是慷慨,只要学生能证明家庭经济有困难,他们就给助学金。要知道这两个都是传统的贵族名校,你即使家庭收入超过30万,都有可能算是里面穷人。所以,除非你确实钱多,为孩子付点学费就跟偶尔出去吃顿大餐一样,钱包一点没瘪,我们都还是要去申请助学金。你可以问朋友,问同事,但不要因为他们孩子没有拿到助学金,你也就不去申请。你的朋友或同事可能没有告诉你,他炒股赚了一大笔钱,或者他把国内房子卖了,转了一大笔钱到银行账上,影响到了孩子申请助学金。

助学金种类

最多见,也是最理想的助学金是grants 或者scholarship,因为这种不需要还。第二大类是学生贷款,这一类又分两种,一种是无息的,一种是有息的,但即使是有息的这种,利息也仅在5%左右,而且是从孩子大学毕业才开始计算利息。第三类是校内工作的机会。

学校如何决定该给谁发多少助学金?

美国各大学在评估、决定是否给与申请人助学金以及给予多少资助时,他们基本上是按照 “各尽所能,按需分配 ” 这一原则来行事的,用的术语就叫need-based。有需要才给,没有需要就不给,需要大就多给,需要少就少给。

美国留学资讯

COA (cost of attendance), 是大学各项费用的总和,包括学费、杂费、住宿费和生活费等等。EFC的全称是 Expected Family Contribution,也就是家庭应付额。把COA减去EFC,如果COA大于EFC,意味着你钱不够,需要资助;如果两者相等,甚至EFC大于 COA,也就是说你家有足够的钱送小孩上大学,你不需要政府或学校的资助。COA是学校公布的数字,没什么好说的,但EFC的算法却比较复杂,也大有玄机,它包括父母的应付额和小孩的应付额、家庭人口的多少、有多少人在上大学、家长和子女的收入和资产等。大部分资产是包括在EFC中,但有些不算在内;有 些算的比例较高,有些算的很低,这就需要请教专业人士指导。

我们怎么告诉学校我家有需要呢?

每年我们都要在截止日期前填写FAFSA 表格,有100多个问题,详细列举你家过去一年的收入和资产情况。如果孩子读的是私立学校,那还得填一张 CSS 表格,这个表有300多个问题,询问更多的信息,包括你家自住房市场价多少,现在还有多少房贷。概括说来,在填写FAFSA和CSS表格时,几乎所 有的收入,不论是薪水、小费、佣金,还是投资所得、股息、红利,或是出租房收入,都要申报。大部分资产(assets)也要计入,包括银行存款、股票、债券、共同基金、529 Education fund、监护人账户(UGMA、UTMA)以及投资房的净值, 以及当年新存入退休账户的钱等等,都要计入。不要求申报的主要有人寿保险中的现金值以及退休计划账户中积累的金额。

这两个表格中许多问题都有讲究,税表和投资账户的报表孩子也未必能看得懂,所以申请助学金时家长务必亲自参与,不能甩手交给孩子了事。如果你自己搞不懂,也务必请专业人士指导。

错误 6用错存学费的工具

下面容我对一些常用的存学费的工具做一个简单分析:

1. 股票、Mutual Funds: 优点是可能投资回报比较好。缺点是有市场风险,没有税务好处,还会影响孩子拿助学金。要使用这个工具前请问自己两个问题:1)要是我不幸挂掉了,孩子还读不读大学? 2)要是再有一个2008金融危机,我孩子学费怎么办?

2. 出租房: 优点是市场风险比较小,可能可以用到贷款作为杠杠。缺点是需要管理,需要考虑维修、空置等的费用,同时也影响孩子拿助学金。如果打算用租金为孩子付大学费用,需要考虑假如再有一场石油危机,你在石油走廊的房子租不出去也卖不出去怎么办?

3. 资产放在孩子名下:严重影响孩子拿助学金

4. 529 放在爷爷、奶奶的名下: 优点是计算EFC时不计入资产,但缺点是取用时50%计入学生收入,影响来年申请助学金。

5. 父母名下的529 计划: 如果你家庭收入属于中产以上,而且你已经有充足的应急资金、退休金和保险的情况下,这个计划是一个不错的选择,因为:在529计划中资金增长不用交税,每年可投的金额比较高(夫妇俩可以每年给一个孩子投入$28,000, 甚至允许一次性地把前五年的钱全部投入。如果你的家庭收入没有高到绝对拿不到助学金的程度,或者你应急资金、退休金和保险还不充裕时,不推荐529计划,因为:(1) 影响孩子申请助学金 (529 在计算EFC时将被算成父母资产); (2) 只能用作高等教育费用,否则有10%罚款,并且要交收入税。

文章来源:网络,无法核实真实出处,如有侵权,请联系删除。www.meifang8.com

发布时间:2019/08/20

美房吧是一家专业服务华人投资买卖美国房地产的互联网平台。房源覆盖全美42个州,专业经纪人免费服务。我们竭诚帮助您实现美国买房,卖房,租房,贷款,广告投放等相关需求。

美国咨询热线: +1 858-314-8887

中国咨询热线: 4001-678-009

电邮:kefu@meifang8.com

微信:meifangba

快速通道

最新资讯

- LAX要变“最贵机场”?接送费拟涨140%,出行成本或直接翻倍2026/03/23

- Costco“断货清单”再掀怀旧潮!巧克力片、综合披萨成绝版,会员直呼:回不去了2026/03/23

- 2026过敏城市排名出炉:圣地亚哥全美第二2026/03/20

- 美国这些州全职妈妈可领失业金,最高每周$1152,详解申领攻略2026/03/19

- 美国再出重磅政策!银行或将核查客户身份,护照、国籍信息可能被要求提交2026/03/18

- Costco推出电子产品换购计划,旧设备也能换购物卡,最高能得$25502026/03/18

- 加州油价再涨,洛杉矶甚至出现超过8美元的加油站。2026/03/17

- 哈佛30年研究发现:中年吃什么,基本决定晚年状态。2026/03/17

市场与合作

更多 >

房源推荐

更多 >