十年后你会恍然大悟:当年还不如买指数基金

发布时间:2020/07/31 文章来源:网络

分享

公众号

导读:除去一小撮江湖骗子,基金经理们绝对值得我们肃然起敬,因为他们活在残酷的人生里。一般而言考核基金经理有绝对标准和相对标准,当然内部你

www.meifang8.com

除去一小撮江湖骗子,基金经理们绝对值得我们肃然起敬,因为他们活在残酷的人生里。一般而言考核基金经理有绝对标准和相对标准,当然内部你可以用各种炫酷的模型来考核业绩,简单如夏普比率(Sharpe Ratio)或稍复杂如贝叶斯统计(Bayesian Statistics);但对外你的客户都是小白啊,他们只会把你的表现与市场表现求个算数差,然后决定对你粉还是对你黑。他们不会说小蔡啊今年是你的菜鸟年,咱先拿个(指数回报-15%)的业绩就可以了,明年再努力争取拿个(指数回报-10%)。客户可不是你的打怪小伙伴,他们可不愿意成为你升级的经验值。涉及钱的时候人之恶会肿大如辰星,相信金融从业者们时不时都会有这样的感慨。

除去一小撮江湖骗子,基金经理们绝对值得我们肃然起敬,因为他们活在残酷的人生里。一般而言考核基金经理有绝对标准和相对标准,当然内部你可以用各种炫酷的模型来考核业绩,简单如夏普比率(Sharpe Ratio)或稍复杂如贝叶斯统计(Bayesian Statistics);但对外你的客户都是小白啊,他们只会把你的表现与市场表现求个算数差,然后决定对你粉还是对你黑。他们不会说小蔡啊今年是你的菜鸟年,咱先拿个(指数回报-15%)的业绩就可以了,明年再努力争取拿个(指数回报-10%)。客户可不是你的打怪小伙伴,他们可不愿意成为你升级的经验值。涉及钱的时候人之恶会肿大如辰星,相信金融从业者们时不时都会有这样的感慨。

但指数这个妖女,她面无表情,冷若冰霜,你殚精竭虑上下求索腾挪跌宕,而她就在那里静静地看着你。此女有多妖,让我们从实证主义的明媚角度来窥个一斑。

自古以来关于主动型基金与指数相绕相杀的研究汗牛充栋,也良莠不齐。一些早期的研究普遍存在三个缺陷:1. 基金费用上的含混,到底费用前还是费用后傻傻地分不清;2. 幸存者偏差(survivor bias),基金池里的基金会不断阵亡,仅算幸存者的回报率会抬高总体表现;3.指数与指数基金混淆,将指数基金的表现等同于指数的表现;4. 比较对象不在同一量级或风格,比如用小型成长基金去 PK 标普500指数,这不是很不公平嘛。

我个人比较欣赏的一项调查研究叫做SPIVA (S&P Indices Versus Active U.S. Scorecard)。标普全球 (S&P Global,NYSE: SPGI)旗下的标普道琼斯指数公司(S&P Dow Jones Indices)自2002年以来每年都会更新一项研究,将美国投资于股票以及固定收益证券的主动型基金的表现与它们所对应的指数相比较。该研究的中心问题是:在剔除费用之前,权益类基金是否能跑赢他们的基准指数?

我个人比较欣赏的一项调查研究叫做SPIVA (S&P Indices Versus Active U.S. Scorecard)。标普全球 (S&P Global,NYSE: SPGI)旗下的标普道琼斯指数公司(S&P Dow Jones Indices)自2002年以来每年都会更新一项研究,将美国投资于股票以及固定收益证券的主动型基金的表现与它们所对应的指数相比较。该研究的中心问题是:在剔除费用之前,权益类基金是否能跑赢他们的基准指数?

这个研究有那么几个特点让我觉得颇为靠谱:1. 咱先说清楚都是税费前表现,实力硬刚,千万不要给彼此留借口;2. 使用芝加哥大学的无幸存者偏差基金数据库,尽可能消弭幸存者偏差;3. 每年都要撸一遍,每年更新。4.大中小型股票基金分开来比,杜绝野蛮而错乱的强行对比。

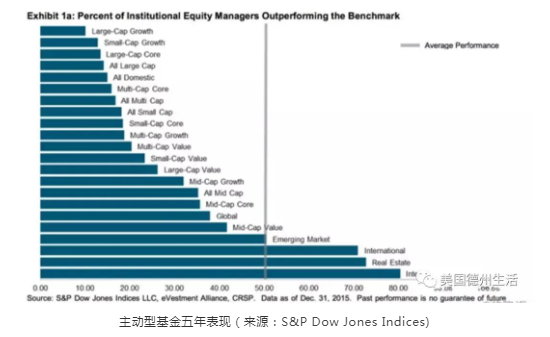

研究的结果是一片让真的猛士都不敢直面的惨淡景象。1. 过去五年,美国国内权益型基金,指数碾压大多数基金经理;2. 在大型股领域,76.23%的共同基金经理和85.81%的机构账户跑输标普500指数;3. 在中型股领域,65.81% 的共同基金经理和64.71% 的机构账户跑输标普中型400指数;4. 在小型股领域,80%的共同基金经理和机构账户跑输标普小型600指数。

我个人认为这个研究很干净,剔除了许多噪音和变量,一目了然令人神清气爽。不过尺有所短,这里并未计算扣除费用后表现(毕竟对投资人而言费用后的回报才是真回报),另外也没有区分基金风格(比如价值 vs. 成长),再另外时间维度只有五年也略显局促。先锋基金在2014年做过一项跨度更大的研究,研究表明在10年与15年的时间里,主动型基金费用后的表现从总体上被指数表现全歼,无论是哪个重量级或者那种风格,甚至无论是哪种资产类型。

腰部横贯而过的夺命红线表示50%,分出“半数”这个概念。我们来举个例子说明一下,比如横轴蓝色第三个柱子,它的意思是大约72%的“大型价值基金“跑输相应指数,如果加上这一档所有已经挂掉的基金,85%跑输相应指数。我们看到一旦消除掉幸存者偏差,全歼就是无言的结局,没有任何一个分组能有超过50%的基金上岸。如果排除掉卢瑟基金数据会稍微好看些,但是只看幸存者其实毫无意义。

所以你以为基金经理是老司机,于是一边塞钱一边哭喊着带带我,可惜至少十有五六甚至十有七八你会碰到传说中的碰碰车老司机。所以你可能还不如去买个指数基金。

至少在美国,大趋势就是对主动型基金避之如疫、对指数基金趋之若鹜。全球最大的基金之一 CalPERS (加州退休基金,3000亿美元左右资产)在2013年就决定将资金从主动型基金转入指数基金。2014年一整年——据晨星(Morningstar)的数据——美国的主动型基金资产净流出2073亿,而指数基金净流入4138亿。从2006到2014年资金流量开成了如下的喇叭花(累计值) 。

那我们就看看学霸们是不是有光环。有很多机构提供对冲基金指数(虽然是指数,但是可以看成对冲基金的平均化表现)的数据,其中比较常用比较认的是瑞信的Credit Suisse Hedge Fund Index (CSFB/Tremont Index)。这个指数使用瑞信的对冲基金数据库,计算方式为费用后(net of all fees),包含9000个对冲基金不包括任何 fund of funds (FOF,投资基金的基金)。

据此数据来看,从1994年到2000年这段大牛市中,标普500指数的年化收益超过CSFB/Tremont Index 六个百分点;从1994年1月到目前 CSFB/Tremont Index的平均年化为7.79%,而标普同期为8.65%,如果算入股息标普高达10.83%。也就是说学霸们收了2/20的费(对冲基金最常见的总资产2%加上利润20%的管理费),但是高收费却不能为投资者带来超过标普500的回报。

www.meifang8.com

CSFB/Tremont Index:大多数对冲基金策略都很难胜过标普500,唯一的亮点是风险(标准差)调整后的Sharpe Ratio比标普500的Sharpe Ratio更高 (来源:Credit Suisse)

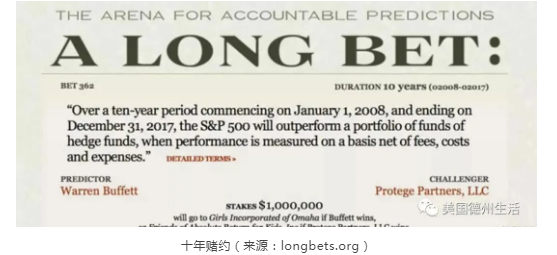

世界著名的巴菲特十年赌约再次印证了这一点。当时巴菲特与一家叫Protégé Partners的资管公司打赌,赌标普500在十年中能跑赢由Protégé 精选的五个“对冲基金的基金”构成的投资组合(a portfolio of funds of hedge funds),赌注一百万刀。基金表现计算为费用后回报。巴老的逻辑是对冲基金收费太变态,变态到不可能跑赢指数。请注意巴老在这里并没有直接骂对冲基金是辣鸡,他只是说老夫觉得你们舔着脸收的费太高,高到你们的智商已不足以覆盖费用。

然后过去了八年,Protégé的组合涨了21.9%,巴老的Vanguard 500 Index Fund (先锋基金标普500指数基金)涨了65.7%,巨大的领先优势简直没脸看。2015年2月,Protege公司总裁公开宣布提前认输。我们再复习一下,巴菲特一开始在逻辑成述时是说对冲基金跑不过指数主要是因为收费太高而不是智商跟不上,但是随着赌约的进展我们发现其中或许另有隐情。这是赌约走完七年的时候两者表现的对比:

这就好比告诉你,这次考试你交个白卷就可以超过大多数人的成绩了,如果你不是学霸或者立志成为学霸或者纯粹喜欢做题的感觉,你还会吭哧吭哧地去答卷子吗?但是股市里的“大多数人”行事其实与常理相悖。对我个人而言,我深知自己比较矬绝对不能高于“大多数人”,所以我将自己收入的一部分进行指数基金定投,portfolio里指数基金的仓位比例也大大超过主动型的仓位(有主动型仓位是因为:1.我的专业如此。2.我喜欢做题的感觉)。当然这里要再次提醒一下指数基金与指数并不是一码事,指数基金有可能大幅跑输指数,但这就涉及到如何选择指数基金这个沉重的话题了,这里先按下不表。

www.meifang8.com

除去一小撮江湖骗子,基金经理们绝对值得我们肃然起敬,因为他们活在残酷的人生里。一般而言考核基金经理有绝对标准和相对标准,当然内部你可以用各种炫酷的模型来考核业绩,简单如夏普比率(Sharpe Ratio)或稍复杂如贝叶斯统计(Bayesian Statistics);但对外你的客户都是小白啊,他们只会把你的表现与市场表现求个算数差,然后决定对你粉还是对你黑。他们不会说小蔡啊今年是你的菜鸟年,咱先拿个(指数回报-15%)的业绩就可以了,明年再努力争取拿个(指数回报-10%)。客户可不是你的打怪小伙伴,他们可不愿意成为你升级的经验值。涉及钱的时候人之恶会肿大如辰星,相信金融从业者们时不时都会有这样的感慨。但指数这个妖女,她面无表情,冷若冰霜,你殚精竭虑上下求索腾挪跌宕,而她就在那里静静地看着你。此女有多妖,让我们从实证主义的明媚角度来窥个一斑。

自古以来关于主动型基金与指数相绕相杀的研究汗牛充栋,也良莠不齐。一些早期的研究普遍存在三个缺陷:1. 基金费用上的含混,到底费用前还是费用后傻傻地分不清;2. 幸存者偏差(survivor bias),基金池里的基金会不断阵亡,仅算幸存者的回报率会抬高总体表现;3.指数与指数基金混淆,将指数基金的表现等同于指数的表现;4. 比较对象不在同一量级或风格,比如用小型成长基金去 PK 标普500指数,这不是很不公平嘛。

我个人比较欣赏的一项调查研究叫做SPIVA (S&P Indices Versus Active U.S. Scorecard)。标普全球 (S&P Global,NYSE: SPGI)旗下的标普道琼斯指数公司(S&P Dow Jones Indices)自2002年以来每年都会更新一项研究,将美国投资于股票以及固定收益证券的主动型基金的表现与它们所对应的指数相比较。该研究的中心问题是:在剔除费用之前,权益类基金是否能跑赢他们的基准指数?这个研究有那么几个特点让我觉得颇为靠谱:1. 咱先说清楚都是税费前表现,实力硬刚,千万不要给彼此留借口;2. 使用芝加哥大学的无幸存者偏差基金数据库,尽可能消弭幸存者偏差;3. 每年都要撸一遍,每年更新。4.大中小型股票基金分开来比,杜绝野蛮而错乱的强行对比。

研究的结果是一片让真的猛士都不敢直面的惨淡景象。1. 过去五年,美国国内权益型基金,指数碾压大多数基金经理;2. 在大型股领域,76.23%的共同基金经理和85.81%的机构账户跑输标普500指数;3. 在中型股领域,65.81% 的共同基金经理和64.71% 的机构账户跑输标普中型400指数;4. 在小型股领域,80%的共同基金经理和机构账户跑输标普小型600指数。

主动型基金五年表现(来源:S&P Dow Jones Indices)

有民间智慧(或者是机构忽悠)认为在小型股这块资产上市场是无效的,所以主动型投资能起到收割韭菜的奇效,结果实证研究让这个流言无比幻灭。而更加讽刺的是相对于了如指掌的美国市场,基金大佬们在两眼一摸黑的国外市场反倒能击败指数,或许是因为过度自信转为适度自卑,谦虚与谨慎反而增进了投资表现;抑或是因为两眼太黑而不得不增加掷硬币猜正反面的成分,而掷硬币被普遍认为是一个提升基金业绩的好办法我个人认为这个研究很干净,剔除了许多噪音和变量,一目了然令人神清气爽。不过尺有所短,这里并未计算扣除费用后表现(毕竟对投资人而言费用后的回报才是真回报),另外也没有区分基金风格(比如价值 vs. 成长),再另外时间维度只有五年也略显局促。先锋基金在2014年做过一项跨度更大的研究,研究表明在10年与15年的时间里,主动型基金费用后的表现从总体上被指数表现全歼,无论是哪个重量级或者那种风格,甚至无论是哪种资产类型。

主动型基金十年和十五年表现 (来源:Vanguard)

来看图。本文侧重权益型资产也就是股票,因此图中右边绿色部分(固定收益)就可以一笑而过了(虽然那块战场其实更惨)。左蓝为投资美国市场的权益型基金表现,中橘为投资美国以外市场的表现。纵轴是“跑输指数百分比”,越高表示跑输的基金比例越高;横轴依次是 “大型混合”、“大型成长”、“大型价值”、“中型混合”、“中型成长”、“中型价值”、“小型混合”、“小型成长”、“小型价值”,以及橘色的“美国以外(发达国家)”、“美国以外(新兴国家)”和“全球市场”。深色表示只算幸存者的数据,淡色部分表示加上阵亡者,阵亡者的加入会让数据更难看,因为显然挂掉的基金都没跑赢指数。腰部横贯而过的夺命红线表示50%,分出“半数”这个概念。我们来举个例子说明一下,比如横轴蓝色第三个柱子,它的意思是大约72%的“大型价值基金“跑输相应指数,如果加上这一档所有已经挂掉的基金,85%跑输相应指数。我们看到一旦消除掉幸存者偏差,全歼就是无言的结局,没有任何一个分组能有超过50%的基金上岸。如果排除掉卢瑟基金数据会稍微好看些,但是只看幸存者其实毫无意义。

所以你以为基金经理是老司机,于是一边塞钱一边哭喊着带带我,可惜至少十有五六甚至十有七八你会碰到传说中的碰碰车老司机。所以你可能还不如去买个指数基金。

至少在美国,大趋势就是对主动型基金避之如疫、对指数基金趋之若鹜。全球最大的基金之一 CalPERS (加州退休基金,3000亿美元左右资产)在2013年就决定将资金从主动型基金转入指数基金。2014年一整年——据晨星(Morningstar)的数据——美国的主动型基金资产净流出2073亿,而指数基金净流入4138亿。从2006到2014年资金流量开成了如下的喇叭花(累计值) 。

2006-2014 主动型基金与指数基金的累计资金流动,上部橘色为指数基金流入,下部灰色为主动型基金流出,单位:10亿美元 (来源:InvestmentCompany Institute)

2006-2014 主动型基金与指数基金的累计资金流动,上部橘色为指数基金流入,下部灰色为主动型基金流出,单位:10亿美元 (来源:InvestmentCompany Institute)

那我们就看看学霸们是不是有光环。有很多机构提供对冲基金指数(虽然是指数,但是可以看成对冲基金的平均化表现)的数据,其中比较常用比较认的是瑞信的Credit Suisse Hedge Fund Index (CSFB/Tremont Index)。这个指数使用瑞信的对冲基金数据库,计算方式为费用后(net of all fees),包含9000个对冲基金不包括任何 fund of funds (FOF,投资基金的基金)。

据此数据来看,从1994年到2000年这段大牛市中,标普500指数的年化收益超过CSFB/Tremont Index 六个百分点;从1994年1月到目前 CSFB/Tremont Index的平均年化为7.79%,而标普同期为8.65%,如果算入股息标普高达10.83%。也就是说学霸们收了2/20的费(对冲基金最常见的总资产2%加上利润20%的管理费),但是高收费却不能为投资者带来超过标普500的回报。

www.meifang8.com

CSFB/Tremont Index:大多数对冲基金策略都很难胜过标普500,唯一的亮点是风险(标准差)调整后的Sharpe Ratio比标普500的Sharpe Ratio更高 (来源:Credit Suisse)

世界著名的巴菲特十年赌约再次印证了这一点。当时巴菲特与一家叫Protégé Partners的资管公司打赌,赌标普500在十年中能跑赢由Protégé 精选的五个“对冲基金的基金”构成的投资组合(a portfolio of funds of hedge funds),赌注一百万刀。基金表现计算为费用后回报。巴老的逻辑是对冲基金收费太变态,变态到不可能跑赢指数。请注意巴老在这里并没有直接骂对冲基金是辣鸡,他只是说老夫觉得你们舔着脸收的费太高,高到你们的智商已不足以覆盖费用。

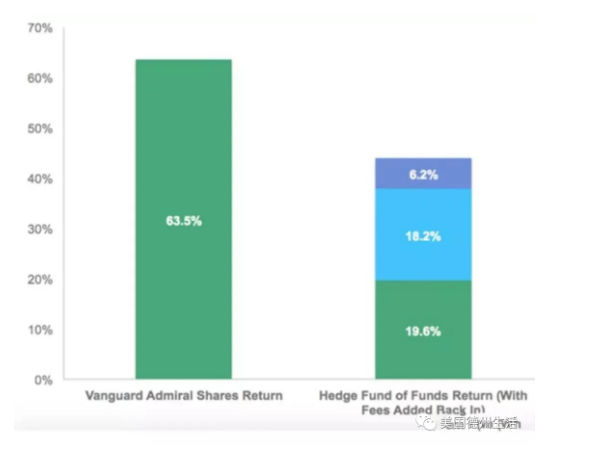

然后过去了八年,Protégé的组合涨了21.9%,巴老的Vanguard 500 Index Fund (先锋基金标普500指数基金)涨了65.7%,巨大的领先优势简直没脸看。2015年2月,Protege公司总裁公开宣布提前认输。我们再复习一下,巴菲特一开始在逻辑成述时是说对冲基金跑不过指数主要是因为收费太高而不是智商跟不上,但是随着赌约的进展我们发现其中或许另有隐情。这是赌约走完七年的时候两者表现的对比:

左边绿色是对冲基金组合减掉费用支出的回报率,蓝色是加回“表现提成”的回报率,深蓝色是加回管理费的回报率。啪啪啪打脸了有没有?巴菲特还是太naïve了,就算不减掉费用支出,Protégé的组合还是远远落后于先锋标普500基金,看来巴老还是过于温柔过于乐观地估计了对冲基金经理的智商。大家可以看到指数这个妖精有秒杀学霸的超能力实在是太牛逼了,纵然膝下有黄金,当跪之时直须跪。

结论:如果你实在要选择基金,请选择指数基金。

这就好比告诉你,这次考试你交个白卷就可以超过大多数人的成绩了,如果你不是学霸或者立志成为学霸或者纯粹喜欢做题的感觉,你还会吭哧吭哧地去答卷子吗?但是股市里的“大多数人”行事其实与常理相悖。对我个人而言,我深知自己比较矬绝对不能高于“大多数人”,所以我将自己收入的一部分进行指数基金定投,portfolio里指数基金的仓位比例也大大超过主动型的仓位(有主动型仓位是因为:1.我的专业如此。2.我喜欢做题的感觉)。当然这里要再次提醒一下指数基金与指数并不是一码事,指数基金有可能大幅跑输指数,但这就涉及到如何选择指数基金这个沉重的话题了,这里先按下不表。

文章来源于网络,如有侵权,请扫描下方二维码,联系客服删除

www.meifang8.com

发布时间:2020/07/31

美房吧是一家专业服务华人投资买卖美国房地产的互联网平台。房源覆盖全美42个州,专业经纪人免费服务。我们竭诚帮助您实现美国买房,卖房,租房,贷款,广告投放等相关需求。

美国咨询热线: +1 858-314-8887

中国咨询热线: 4001-678-009

电邮:kefu@meifang8.com

微信:meifangba

快速通道

最新资讯

- LAX要变“最贵机场”?接送费拟涨140%,出行成本或直接翻倍2026/03/23

- Costco“断货清单”再掀怀旧潮!巧克力片、综合披萨成绝版,会员直呼:回不去了2026/03/23

- 2026过敏城市排名出炉:圣地亚哥全美第二2026/03/20

- 美国这些州全职妈妈可领失业金,最高每周$1152,详解申领攻略2026/03/19

- 美国再出重磅政策!银行或将核查客户身份,护照、国籍信息可能被要求提交2026/03/18

- Costco推出电子产品换购计划,旧设备也能换购物卡,最高能得$25502026/03/18

- 加州油价再涨,洛杉矶甚至出现超过8美元的加油站。2026/03/17

- 哈佛30年研究发现:中年吃什么,基本决定晚年状态。2026/03/17

市场与合作

更多 >

房源推荐

更多 >